Si vous avez travaillé récemment dans le secteur de l’énergie, vous avez probablement remarqué une augmentation massive du nombre de fournisseurs de systèmes de stockage d’énergie (ESS). On a l’impression que tout le monde vend soudainement des piles. Mais pour comprendre ce boom, nous devons retracer la chronologie, le contexte mondial et les politiques qui l’ont façonné :

La phase initiale (avant 2010) : actifs lourds et R&D

Contexte : Plus de 99 % du stockage d’énergie mondial était assuré par pompage hydraulique. Le stockage des batteries était principalement limité aux installations au plomb encombrantes dans les bases de télécommunications.

Le pilote : Le concept de « réseau intelligent » était encore au stade des laboratoires. C’était une époque de R&D purement technique, sans pratiquement aucune politique dédiée.

La phase de germination (2010-2018) : l’éveil du lithium

Contexte : les marchés occidentaux (comme l’AB 2514 en Californie) ont rendu obligatoire l’achat de systèmes de stockage. Pendant ce temps, la Chine a subventionné l’industrie des véhicules électriques, établissant par inadvertance une chaîne d’approvisionnement massive pour les batteries au lithium.

Le moteur : La technologie lithium-ion a prouvé sa viabilité commerciale, même si les coûts sont restés élevés. Le marché se « réveillait ».

L’ère explosive (2019-2025) : la « ruée vers l’or »

Contexte : la crise énergétique en Europe, la loi américaine sur la réduction de l’inflation (IRA) et les politiques obligatoires « solaire/éolien + stockage » de la Chine ont tout changé.

Le résultat : une demande mondiale garantie pour répondre à la chute des coûts des batteries. Les capitaux se sont précipités et des centaines de nouveaux « intégrateurs de systèmes » sont apparus presque du jour au lendemain, assemblant les pièces achetées pour capter le vent politique.

2026 : la phase de « désorganisation » et la Test ultime

Aujourd’hui, en 2026, le marché mondial des ESS est entré dans les eaux profondes. La frénésie initiale s’est calmée et l’industrie subit un bouleversement brutal.

Le défi : Le marché est inondé de surcapacité. De nombreux intégrateurs sont pris au piège d’une course vers le bas avec des guerres de prix. Pour les clients, les plus grands risques ne sont plus la disponibilité, mais la sécurité compromise du système, des durées de vie sous-performantes et le cauchemar des fournisseurs faisant faillite avant l'expiration de la garantie de 10 ans.

Ce que nous devons faire (notre avantage) : Pour survivre et prospérer en 2026, l’industrie doit passer d’un « assemblage bon marché » à une « fabrication de base ».

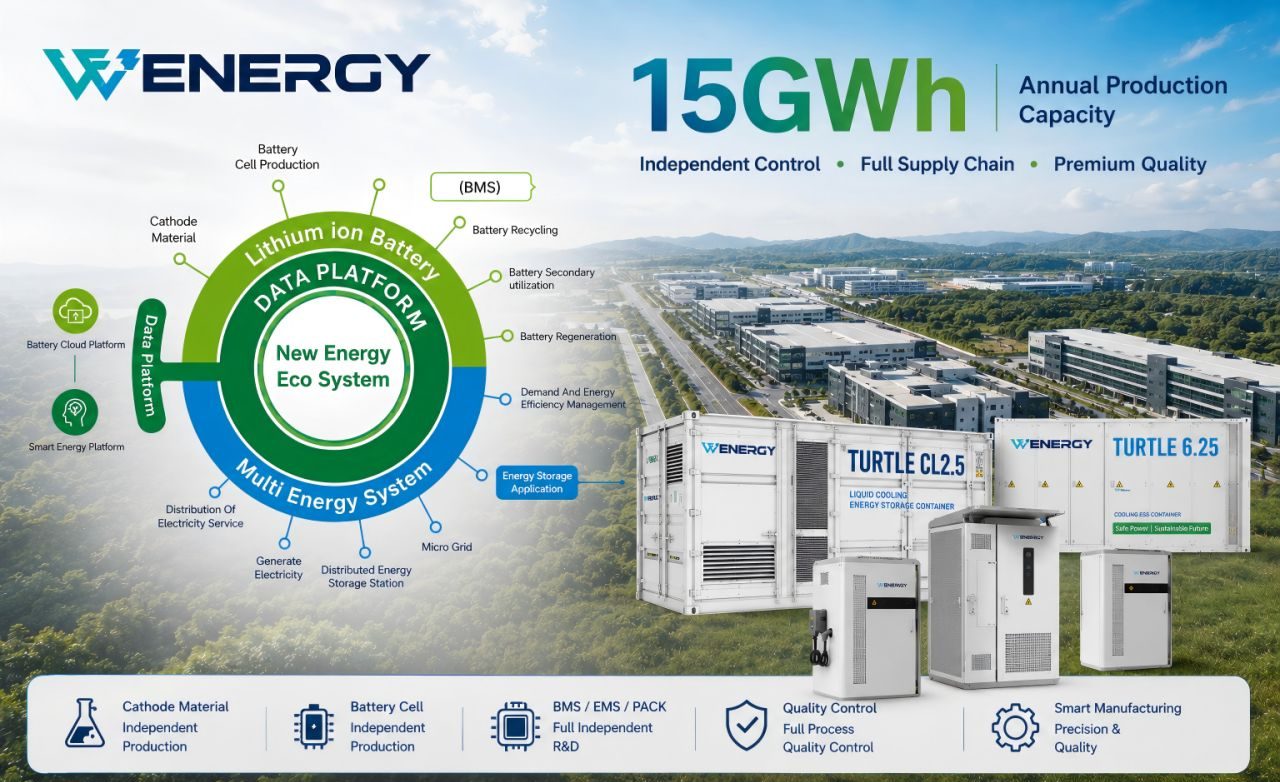

C’est là que 15 années de survie de l’industrie séparent les vétérans des chasseurs de tendances. À Stockage d'énergie, nous refusons de jouer au jeu de la guerre des prix de mauvaise qualité. Nous ne nous contentons pas de nous assembler ; l'ensemble de notre chaîne d'approvisionnement, depuis les matières premières jusqu'à l'EMS, le BMS et la conception des emballages, est totalement indépendante et contrôlable.

De plus, nous favorisons l’innovation intersectorielle en associant nos solutions de stockage d’énergie à grande échelle à notre technologie avancée de mobilité au lithium sur deux roues.

Dans une année 2026 volatile, vous n’avez pas seulement besoin d’un fournisseur de batteries ; vous avez besoin d’une forteresse de fabrication qui connaît la chimie de l’intérieur.

Heure de publication : 18 mai 2026