Als u onlangs in de energiesector bent geweest, heeft u waarschijnlijk een enorme toename van het aantal leveranciers van energieopslagsystemen (ESS) opgemerkt. Het voelt alsof iedereen plotseling batterijen verkoopt. Maar om deze hausse te begrijpen, moeten we de tijdlijn, de mondiale context en het beleid dat deze vorm heeft gegeven in kaart brengen:

De beginfase (vóór 2010): zware activa en R&D

Context: Meer dan 99% van de mondiale energieopslag bestond uit waterkrachtcentrales. Batterijopslag was meestal beperkt tot omvangrijke loodzuuropstellingen in telecombases.

De driver: Het concept van een ‘smart grid’ bevond zich nog in de laboratoria. Het was een tijdperk van pure technische R&D met vrijwel geen specifiek beleid.

De kiemfase (2010–2018): het ontwaken van lithium

Context: Westerse markten (zoals de AB 2514 in Californië) verplichtten de aanschaf van opslag. Ondertussen heeft China de EV-industrie gesubsidieerd, waardoor onbedoeld een enorme basis voor de toeleveringsketen voor lithiumbatterijen werd gelegd.

De drijvende kracht: de lithium-iontechnologie bewees zijn commerciële levensvatbaarheid, hoewel de kosten hoog bleven. De markt werd ‘wakker’.

Het explosieve tijdperk (2019-2025): de ‘goudkoorts’

Context: de Europese energiecrisis, de Amerikaanse Inflation Reduction Act (IRA) en het verplichte ‘zon/wind+opslag’-beleid van China hebben alles veranderd.

Het resultaat: een gegarandeerde wereldwijde vraag ging gepaard met dalende batterijkosten. Het kapitaal stroomde binnen en honderden nieuwe ‘systeemintegrators’ verschenen bijna van de ene op de andere dag, die gekochte onderdelen assembleerden om de beleidswind op te vangen.

2026: De “Shakeout”-fase en de Ultieme test

Nu, in 2026, heeft de mondiale ESS-markt de diepe wateren betreden. De aanvankelijke waanzin is bekoeld en de industrie ondergaat een brutale shake-out.

De uitdaging: De markt wordt overspoeld met overcapaciteit. Veel integrators zitten gevangen in een race naar de bodem met prijzenoorlogen. Voor klanten zijn de grootste risico's niet langer de beschikbaarheid, maar de gecompromitteerde systeemveiligheid, ondermaats presterende levensduur en de nachtmerrie van leveranciers die failliet gaan voordat de garantie van tien jaar afloopt.

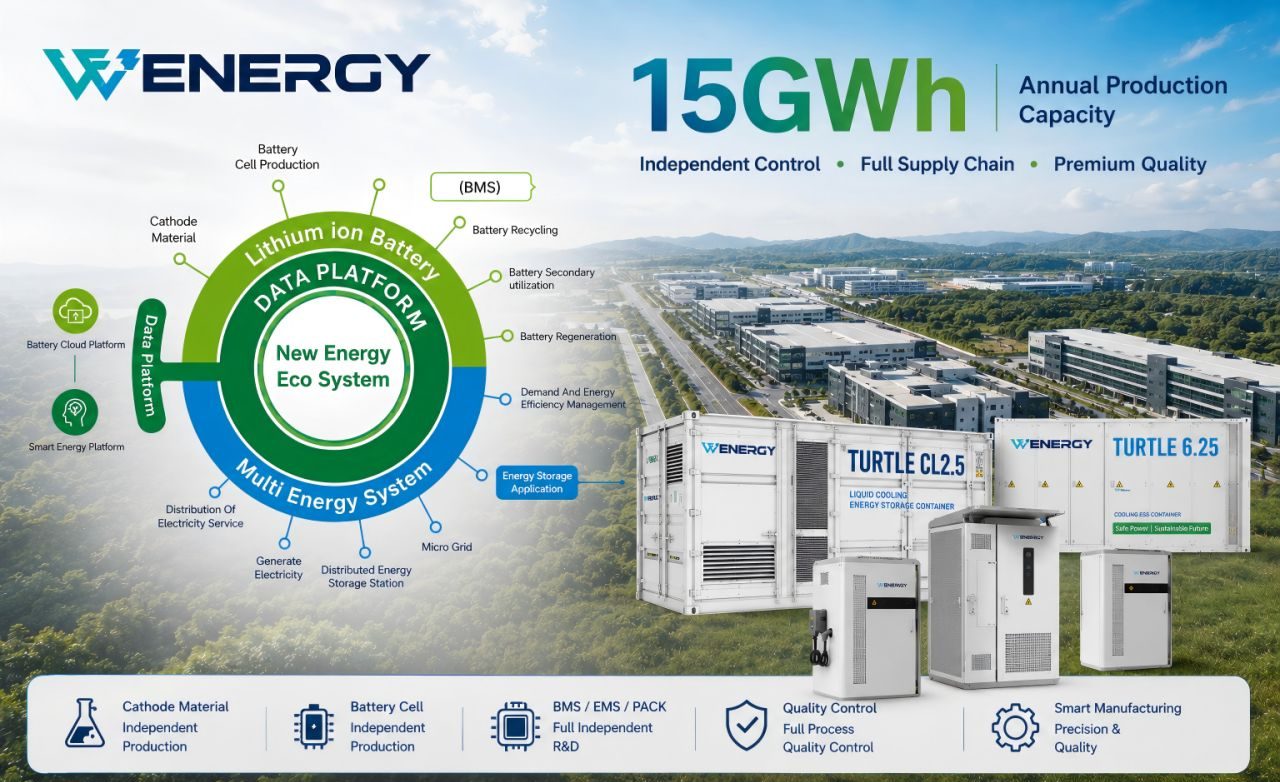

Wat we moeten doen (onze voorsprong): Om te overleven en te bloeien in 2026 moet de industrie van ‘goedkope assemblage’ teruggaan naar ‘kernproductie’.

Dit is waar vijftien jaar overleven in de industrie de veteranen scheidt van de trendjagers. Bij Wenergie-opslagweigeren wij het prijsoorlogspel van lage kwaliteit te spelen. Wij monteren niet alleen; onze hele supply chain – van grondstoffen tot EMS, BMS en Pack-ontwerp – is volledig onafhankelijk en controleerbaar.

Bovendien stimuleren we sectoroverschrijdende innovatie, waarbij we onze grootschalige Wenergy-opslagoplossingen combineren met onze geavanceerde lithiummobiliteitstechnologie voor tweewielers.

In een volatiel 2026 heb je niet alleen een batterijleverancier nodig; je hebt een productiefort nodig dat de chemie van binnenuit kent.

Posttijd: 18 mei 2026