最近エネルギー分野に携わったことがある方は、エネルギー貯蔵システム (ESS) のサプライヤーが大幅に増加していることに気づいたでしょう。急にみんなが電池を売り始めたような気がします。しかし、このブームを理解するには、タイムライン、世界的な背景、そしてそれを形作った政策をたどる必要があります。

初期段階 (2010 年以前): 重量資産と研究開発

背景: 世界のエネルギー貯蔵の 99% 以上が水力によって汲み上げられました。バッテリーの保管場所は、ほとんどが通信基地内の大型鉛蓄電池の設置に限られていました。

ドライバー: 「スマート グリッド」の概念はまだ研究室にありました。それは、専用の政策がほとんどなく、純粋なエンジニアリングの研究開発の時代でした。

芽生え段階 (2010–2018): リチウムの覚醒

背景: 西側市場 (カリフォルニアの AB 2514 など) ではストレージの調達が義務付けられています。一方、中国はEV産業に補助金を出し、図らずもリチウム電池の大規模なサプライチェーン基盤を築いた。

原動力: リチウムイオン技術は、コストが依然として高かったにもかかわらず、その商業的実現可能性を証明しました。市場は「目覚め」つつあった。

爆発的な時代 (2019 ~ 2025 年): 「ゴールド ラッシュ」

背景: ヨーロッパのエネルギー危機、米国のインフレ抑制法 (IRA)、中国の強制的な「太陽光/風力 + 蓄電」政策により、すべてが変わりました。

結果: 保証された世界的な需要により、バッテリーのコストが急落しました。資本が殺到し、ほぼ一夜にして何百もの新しい「システムインテグレーター」が現れ、政策の風に乗って購入した部品を組み立てた。

2026: 「シェイクアウト」フェーズと 究極のテスト

2026 年の今、世界の ESS 市場は深海に参入しています。当初の熱狂は冷め、業界は激しい淘汰を受けている。

課題: 市場には過剰生産能力が溢れています。多くのインテグレーターは、価格競争による底辺への競争に巻き込まれています。顧客にとっての最大のリスクは、可用性が失われることではなく、システムの安全性が損なわれること、寿命が低下すること、そして 10 年間の保証が切れる前にサプライヤーが倒産するという悪夢です。

私たちがしなければならないこと (私たちのエッジ): 2026 年に生き残り、繁栄するために、業界は「安価な組み立て」から「中核的な製造」に方向転換する必要があります。

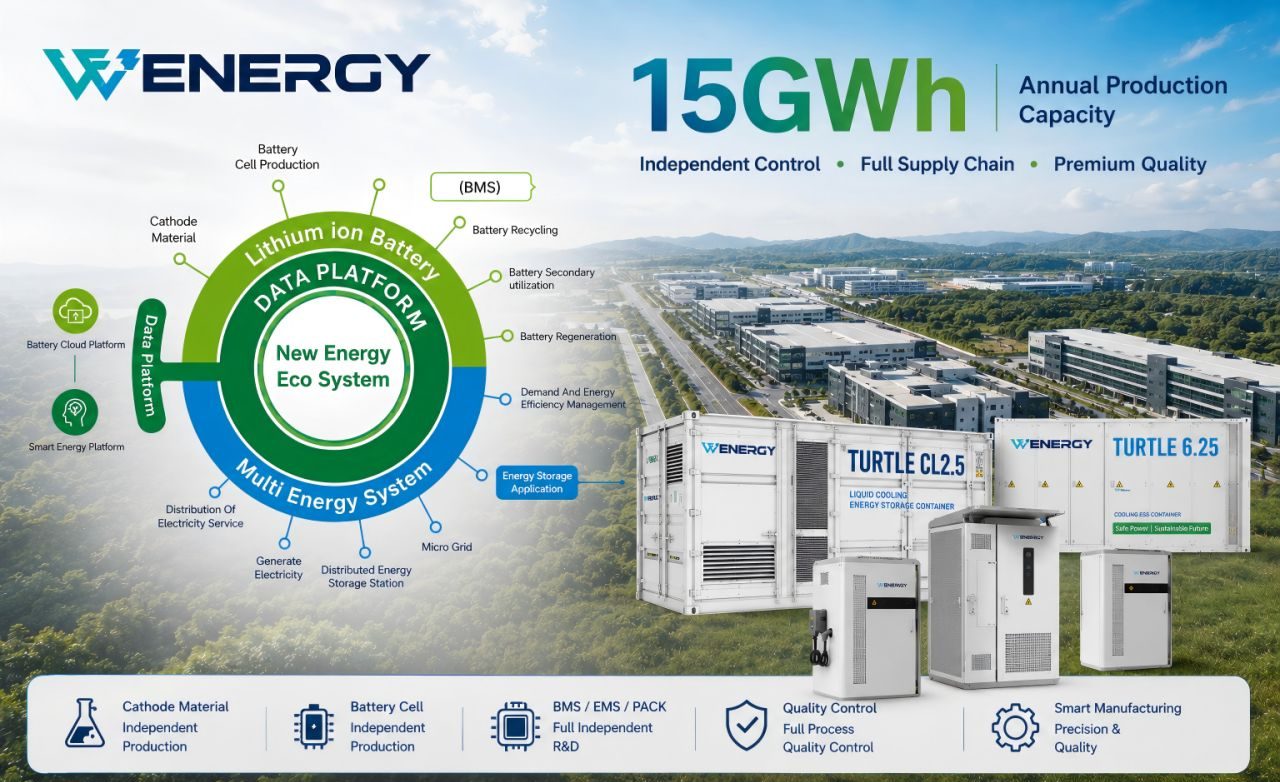

これが、業界で 15 年間存続してきたベテランとトレンド追っ手との分かれ目です。で ウェナジーストレージ、私たちは低品質の価格戦争ゲームをプレイすることを拒否します。私たちはただ集まるだけではありません。原材料からEMS、BMS、パック設計に至るまで、当社のサプライチェーン全体は完全に独立しており、制御可能です。

さらに、当社は大規模な Wenergy ストレージ ソリューションと先進的な二輪車リチウム モビリティ技術を融合させ、業界を超えたイノベーションを推進しています。

不安定な 2026 年には、バッテリーのサプライヤーだけが必要ではありません。化学を隅々まで知り尽くした製造要塞が必要です。

投稿日時: 2026 年 5 月 18 日