如果您最近涉足能源行业,您可能会注意到储能系统 (ESS) 供应商的大幅增长。感觉大家突然都在卖电池了。但要理解这一繁荣,我们需要追溯时间线、全球背景以及塑造它的政策:

初始阶段(2010年之前):重资产、重研发

背景:全球 99% 以上的能源储存是抽水蓄能。电池存储主要局限于电信基地的大型铅酸装置。

司机:“智能电网”的概念仍处于实验室阶段。那是一个纯工程研发的时代,几乎没有专门的政策。

萌芽阶段(2010-2018):锂的觉醒

背景:西方市场(如加利福尼亚州的 AB 2514)强制要求存储采购。与此同时,中国对电动汽车行业进行补贴,无意中为锂电池奠定了庞大的供应链基础。

驱动因素:锂离子技术证明了其商业可行性,尽管成本仍然很高。市场正在“醒来”。

爆炸时代(2019-2025):“淘金热”

背景:欧洲的能源危机、美国的通胀削减法案(IRA)以及中国的强制性“太阳能/风能+储能”政策改变了一切。

结果:全球需求有保证,但电池成本却直线下降。资本蜂拥而至,几乎一夜之间出现了数百家新的“系统集成商”,组装外购件以乘政策风。

2026 年:“淘汰”阶段和 终极测试

如今,2026年,全球ESS市场已进入深水区。最初的狂热已经冷却,该行业正在经历残酷的洗牌。

挑战:市场充斥着产能过剩。许多集成商陷入了价格战的逐底竞争之中。对于客户来说,最大的风险不再是可用性,而是系统安全性受损、使用寿命不佳以及供应商在 10 年保修期满之前破产的噩梦。

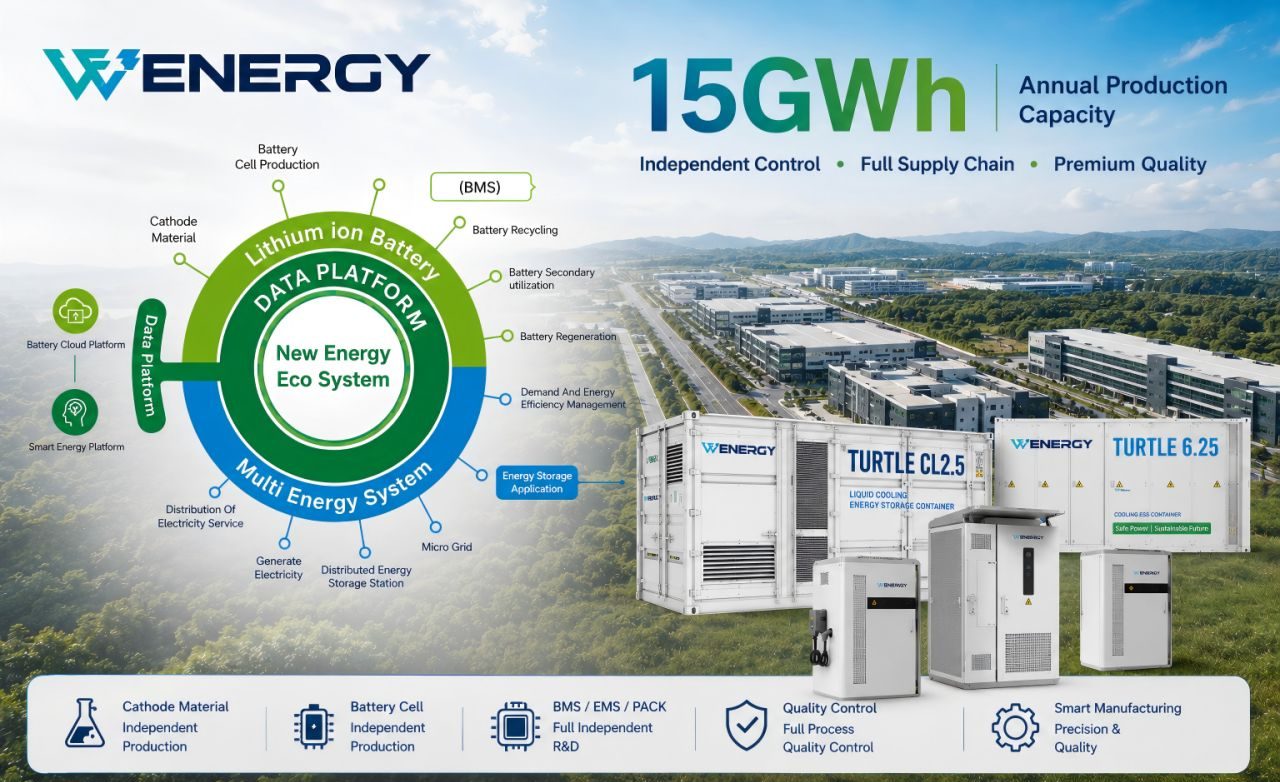

我们必须做什么(我们的优势):为了在 2026 年生存和发展,该行业必须从“廉价组装”转向“核心制造”。

这就是15年行业生存的区别老手和潮流追随者的地方。在 文能储能,我们拒绝玩低品质的价格战游戏。我们不只是聚集;我们的整个供应链——从原材料到EMS、BMS和包装设计——是完全独立可控的。

此外,我们还推动跨行业创新,将大规模 Wenergy 存储解决方案与先进的两轮车锂移动技术相结合。

在动荡的 2026 年,您不仅需要电池供应商,还需要供应商。您需要一座从内到外了解化学原理的制造堡垒。

发布时间:2026年5月18日